La complessità, in continua evoluzione, del quadro internazionale – in particolare ne stanno patendo gli scambi commerciali e la produzione manifatturiera – ha richiesto una riorganizzazione dell’economia reale. Con una ridefinizione in chiave di accorciamento delle “catene del valore”. Una sorta di regionalizzazione che potrebbe sfociare in nuove forme di protezionismo con evidenti ricadute negative. Tale tendenza potrebbe, al contrario, tradursi in opportunità di sviluppo economico sostenibile e inclusivo. E l’area del Mediterraneo potrebbe rappresentare il laboratorio virtuoso di alleanze strategiche tra i Paesi che vi si affacciano e il soggetto UE. Le iniziative già intercorse ne attestano l’importanza strategica. Una risposta efficace e di “visione” per affermare il bisogno di una stabilità possibile rispetto al fenomeno delle turbolenze geopolitiche.

Il tema delle profonde modifiche nell’assetto dell’economia mondiale, soprattutto per quanto riguarda la specializzazione produttiva nei vari Paesi e di conseguenza i flussi commerciali, sino a poco tempo fa caratterizzati dalla cosiddetta globalizzazione, è al centro del dibattito, naturalmente con punti di vista e opinioni non tutti concordi.

Caratteristiche di neo-protezionismo

Comunque, mentre la finanza sembra mantenere un quadro di rapporti e di interazioni non molto diversi dalla globalizzazione che abbiamo conosciuto per almeno tre decenni e oltre (a partire dal crollo del sistema sovietico con la caduta del muro di Berlino e dal prepotente emergere della Cina come potenza economica), l’economia “reale” si è andata rapidamente riorganizzando nei tempi recenti.

Infatti, eventi dirompenti come la pandemia e la guerra di aggressione della Russia contro l’Ucraina, hanno avuto importanti effetti negativi sugli scambi, in particolare per l’energia, per molte materie prime anche strategiche, prodotti alimentari e altri. Anche l’organizzazione della produzione manifatturiera ne ha risentito, con impatti sulla allocazione della produzione nei vari Paesi e sui rapporti di sub-fornitura, con una ridefinizione delle “catene del valore” (supply chains) e una evidente conseguenza sui flussi commerciali.

Stiamo quindi assistendo, secondo molti osservatori, a una sorta di “de-globalizzazione” con un accorciamento delle catene del valore, dove si cerca di portare più vicino, se non addirittura all’interno del proprio Paese o dell’area economica di riferimento (in primis, per quanto ci riguarda, l’Unione Europea) le componenti necessarie per ottenere un dato prodotto (fenomeno noto come re-shoring). In effetti, si potrebbe anche parlare di una nuova “regionalizzazione” dell’economia mondiale, con catene del valore regionalizzate e quindi più vicine ai mercati di sbocco della produzione manifatturiera.

Questo fenomeno, dovuto a evidenti cause geopolitiche, potrebbe essere considerato negativo dal punto di vista dell’efficienza economica, con conseguenti perdite di benessere. Tra l’altro, a esso si accompagna una revisione delle politiche industriali e per l’approvvigionamento di materie prime e fonti energetiche, sia in Europa che in Nord America, molto meno “liberiste” che nel recente passato, bensì attente a una qualche sorta di “interesse nazionale”. Ne conseguono, ovviamente, anche importanti implicazioni per le politiche commerciali, che assumono crescenti caratteristiche di “neo-protezionismo”.

Tuttavia, gli effetti negativi, associabili alle tendenze in atto, possono essere mitigati o addirittura trasformati in nuove opportunità di sviluppo economico sostenibile e inclusivo attraverso forme di alleanze o di vere e proprie partnerships, soprattutto nei confronti di Paesi vicini con un potenziale di importanti complementarietà. Ciò vale in particolare per i rapporti tra l’Unione Europea (UE) e i Paesi del Nord Africa, dei Balcani e del Vicino Oriente che si affacciano sul Mediterraneo. A ciò, naturalmente, si accompagna anche un interesse geopolitico per promuovere da parte dell’UE ai propri confini situazioni di maggiore stabilità sociale e politica, e quindi di maggiore sicurezza.

La rilocalizzazione delle catene del valore

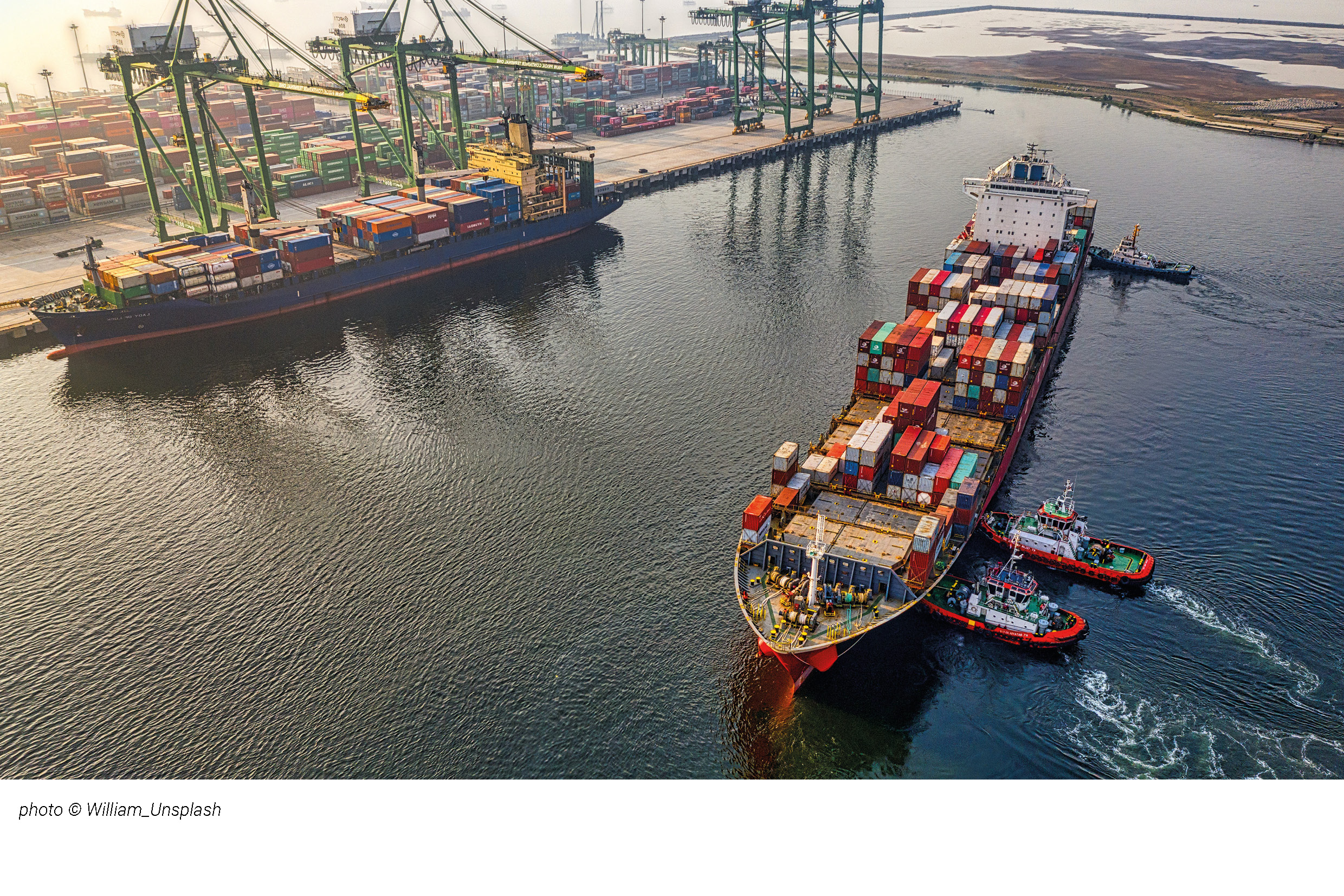

L’area del Mediterraneo sta quindi acquisendo, nonostante molti problemi in vari Paesi, una nuova centralità. Alcune importanti società (in particolare, ma non solo europee) hanno già ridotto la loro produzione in Asia, rilocalizzando le proprie unità produttive nella regione del Mediterraneo, specialmente in Turchia, Egitto e Tunisia, al fine di ridurre i rischi connessi a eventi negativi che il futuro può riservare. Ciò, naturalmente, rafforza anche il processo di integrazione verticale tra l’attività marittima e quella manifatturiera nel Mediterraneo (aumento delle rotte nel Bacino, o short-sea shipping, rispetto a quelle transcontinentali, soprattutto verso l’Estremo Oriente).

Questo accorciamento delle catene del valore all’interno del Bacino del Mediterraneo può sostenere uno sviluppo delle relazioni economiche di reciproco interesse, a condizione che i Paesi interessati cerchino di sfruttare un insieme di relazioni economiche, industriali e commerciali diversificate, piuttosto che concentrarsi in ambiti ristretti, con una eccessiva dipendenza da un numero limitato di interlocutori. In tale contesto, potrebbero emergere nuove catene del valore Nord-Sud nel Mediterraneo, basate sullo sfruttamento del vantaggio comparato (energia, materie prime e costo del lavoro al Sud, tecnologia e mercati con alto potere di acquisto al Nord).

Tuttavia, la rilocalizzazione delle catene del valore è un processo che comporta difficoltà, e soprattutto richiede una buona dotazione di infrastrutture e una logistica efficiente. I “corridoi commerciali” alla base del nuovo assetto possono ben funzionare solo grazie ai necessari investimenti in porti, strade e ferrovie al sostegno dell’attività produttiva.

Un caso interessante è rappresentato dalla costituzione di “zone economiche speciali”, come avviene, ad esempio, in Marocco e in Egitto, dove un sistema regolamentatorio, doganale e fiscalead hoc e finalizzato all’esportazione ne ha sin qui consentito un buon funzionamento e risultati soddisfacenti. Queste zone speciali si sono dimostrate in grado di reggere gli shock finanziari, di garantire stabilità ai flussi commerciali e di avere la necessaria flessibilità nell’adattarsi alle mutevoli condizioni dei mercati. La “Tanger Med Zone” in Marocco, la “Suez Canal Economic Zone” in Egitto e la “Mersin Zone” in Tunisia sono anche riuscite ad attrarre investimenti esteri in settori ad alta tecnologia, come l’automobile, l’idrogeno e varie produzioni meccaniche.

Comunque, per ora, i flussi economici Nord-Sud nella regione rimangono al di sotto del loro potenziale, soprattutto a causa di collegamenti limitati e di investimenti troppo scarsi nelle infrastrutture, anche se in tempi recenti si è notato un miglioramento, spesso in funzione degli investimenti necessari per conseguire la carbon neutrality e, quindi, rimuovere un potenziale ostacolo alla produzione e soprattutto al commercio estero. Particolare attenzione dovrà essere data allo sviluppo delle reti ferroviarie, oltre che al miglioramento della rete stradale. Ciò è specialmente importante per collegare i principali porti (come Tager Med e altri in fase di realizzazione) al tessuto produttivo. Il fine ultimo deve essere la realizzazione di una piattaforma logistica comune nel Bacino del Mediterraneo, per sostenere un cospicuo aumento nei flussi commerciali.

Energia: il ruolo centrale dei Paesi nord africani

Naturalmente, anche l’energia riveste un ruolo centrale. I Paesi dell’UE sono impegnati a diversificare le loro fonti di approvvigionamento, soprattutto per affrancarsi dal gas russo. Sono stati raggiunti accordi, tra gli altri, con Algeria, Israele ed Egitto. Elevata attenzione è stata data ad alcuni progetti di gasdotti, come lo “East Med” per connettere i giacimenti di recente scoperta nell’Est del Mediterraneo all’UE (di particolare interesse per la Grecia e l’Italia). Inoltre, guardando al prossimo futuro, la strategia dell’UE per l’idrogeno prevede che entro la fine del decennio metà della domanda di idrogeno “verde” (cioè, ottenuto da fonti rinnovabili) sia soddisfatta dalle importazioni. È evidente il ruolo cruciale dei Paesi del Nord Africa, dato l’elevato potenziale di energia solare per produrre idrogeno (e trasportarlo verso l’UE anche attraverso i gasdotti esistenti).

Certamente saranno necessarie rilevanti risorse finanziarie per sostenere gli investimenti in infrastrutture (di trasporto, energetiche e digitali). Si stima che nella regione essi debbano aumentare dall’attuale 3 per cento circa del PIL ad almeno l’8 per cento. Dato che il settore pubblico da solo non sembra in grado di affrontare questo sforzo, è necessario un intervento massiccio da parte delle istituzioni finanziarie internazionali, compresa la Banca Europea per gli Investimenti (BEI), mentre occorre creare le condizioni anche per attrarre capitali privati. A tal fine sono necessari progetti ben definiti e di alta qualità per soddisfare gli standard internazionali, come pure occorre sviluppare un contesto favorevole per il mercato finanziario e la protezione degli investimenti.

Inoltre, dato che il capitale finanziario da solo non basta, è fondamentale investire anche nel capitale “umano” per sviluppare capacità e competenze e, a tal fine, si possono, ad esempio, ipotizzare accordi di cooperazione tra istituzioni accademiche e di formazione professionale del Nord con quelle del Sud. Inoltre, le politiche sui flussi migratori verso l’Europa possono anch’esse svolgere un ruolo prezioso, e “trasformare un problema in una opportunità”. Ciò potrebbe avvenire, ad esempio, tramite attività di formazione professionale offerte dai Paesi UE “ospiti” per favorire il rientro nei Paesi di origine di persone adatte a essere adeguatamente inserite nei processi produttivi.

Infine, occorre che nei Paesi del Sud e dell’Est del Mediterraneo venga adottato un sistema di regole a garanzia degli investimenti esteri, noto come la realizzazione di un level playing field. Inoltre, occorre armonizzare gli standard tecnici per garantire l’interoperabilità e gli scambi. In altre parole, il contesto, o business environment, deve essere in grado di attrarre investimenti dal Nord verso il Sud, anche alla luce della concorrenza svolta da altri Paesi, soprattutto in Asia.

L’interesse dell’Ue

Il convergere dell’interesse dell’UE e di quello degli altri Paesi del Mediterraneo, soprattutto nell’attuale contesto, sembra evidente. Tuttavia, sono necessari sforzi e iniziative efficaci per cogliere le potenzialità. Vi è una precisa responsabilità da parte UE, soprattutto alla luce dei deludenti risultati della sua “politica mediterranea” degli ultimi decenni. In particolare, la “Partnership Euro-Mediterranea” adottata dalla Conferenza di Barcellona del 1995 ha prodotto, sinora, risultati certamente positivi, ma inferiori alle attese, come la situazione socio-economica dei Paesi beneficiari dimostra. Nonostante gli aumentati sforzi finanziari e di altro tipo, occorre fare molto di più e passare da una politica “di vicinato” in una di autentica “partnership”. Non solo i problemi interni dei Paesi non UE del Mediterraneo, ma anche quelli della stessa Unione, soprattutto dopo l’inizio della guerra di aggressione contro la Ucraina, dovrebbero bastare a confermare la validità di quanto affermato.

Non abbiamo citato i timori, diffusi soprattutto in Italia, di un ulteriore incremento nei flussi migratori dal Nord Africa e dalla Turchia, sostenuti dalle crescenti difficoltà economiche e sociali dei Paesi di provenienza dei profughi/migranti. Sembra del tutto evidente che l’unico modo adeguato per affrontare il problema sia nel cercare di creare condizioni di maggiore sviluppo, e quindi di aumentato benessere e migliore stabilità politica, nei Paesi di provenienza. Quanto sopra argomentato, quindi, rappresenta un ulteriore motivo di interesse per l’UE a muoversi nella direzione indicata.

Di fronte a difficoltà gravi ed impreviste, l’UE ha dimostrato di saper reagire adottando strumenti innovativi, prima ritenuti impraticabili. Il caso eclatante più recente è rappresentato dal Piano Europeo di Ripresa e Resilienza, che mobilita un ammontare assai notevole di risorse finanziarie attraverso sussidi a carico del bilancio comunitario e prestiti agevolati. Una iniziativa simile dal punto di vista tecnico può essere concepita anche per quanto riguarda lo sviluppo (accompagnato da adeguate riforme) del Sud e dell’Est del Mediterraneo, e possibilmente anche per l’Africa sub-sahariana, andando ben oltre le forme tradizionali di cooperazione, verso la costituzione di partnership durature basate sulla individuazione di interessi comuni. La de-globalizzazione diverrebbe così un passo in avanti verso uno sviluppo più equo e sostenibile per una vasta area euro-mediterranea (o anche euro-africana) maggiormente al riparo dalle turbolenze geo-politiche, piuttosto che rappresentare solo un arretramento rispetto alla libertà globale nella produzione e negli scambi commerciali di cui abbiamo goduto sino alla fine dello scorso decennio.